2024年航司运力增长了6.4%,本来还能再加速

对于航空业而言,2024年充满了挑战与挫败。在本年度回顾的第一部分中,我们将审视行业的发展态势,并着重指出其面临的主要问题。而在第二部分,我们将展望2025年的前景。欲知后续分析,请关注OAG的账号,以便在内容发布时第一时间获知。

经历五年运力损失,部分地区仍滞后

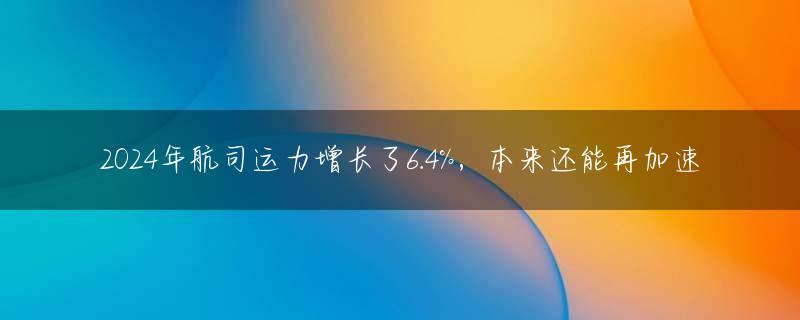

尽管航空业的未来有许多乐观的理由,但我们还需要设身处地考虑所有情况。我们必须承认,目前全球运力仅比2019年高出2.4%,而2019年是疫情导致全球经济停摆的前一年。下表展示了今年航空公司总运力与2023年及2019年的对比,以此来说明,运力同比增长6.4%的实际意义。

到今年年底,仍有四个地区的航空市场未能恢复到2019年的运力水平,这实际上意味着这些地区在全球连通性以及潜在贸易方面处于停滞状态。这些地区包括:

*东南亚(-13.1%)

*东欧(-8.6%)

*非洲南部(-17.0%)

*太平洋西南部(-4.5%)

遗憾的是,在其中两个地区,地缘政治的发展确实影响了运力:在东南亚,人们广泛关注的中国市场国际旅行复苏进程缓慢;而在东欧,乌克兰的持续局势不幸地成为了该行业对外部事件脆弱性的典型案例。不过今年的运力增长则较为令人鼓舞。非洲南部的运力相比2019年减少了17%,虽然该地区失去了两家最大的航空公司,但从服务完整性和财务可行性角度来看,目前的状况反而比疫情前更好。在太平洋西南部,包括澳洲航空、新西兰航空和澳洲维珍在内的多家航空公司出于供应和维护相关的原因进行了适度的运力削减,这继续限制了运力的增长。

哪些地区的航司运力增长了?

更加乐观的一面是,2024年世界上部分地区航空运力持续增长。在年座位数超过1亿个的区域市场中,北非和南美洲北部成为了增长显著的市场。这主要归功于哥伦比亚的运力相比2019年增加了40%,以及埃及的运力增长超过了50%,低成本航空公司如开罗航空、易捷航空和FlyNAS在这些市场的影响力不断增强。

供应与需求之间的敏感性和微妙平衡始终是一个挑战,这一点在2024年的美国国内市场得到了严峻考验。由于全年需求逐渐减弱,尽管运力相比2019年增长了5.6%,一些航空公司仍难以为股东创造利润。自2019年以来,低成本航司的运力增加了16%,形成了低价位运力的竞争局面;而像达美航空这样的航空公司,则有意识地将国内运力维持在2019年的水平,从而避免了大幅降价调整。

经济、可持续发展与税收对运力造成了影响

一个国家的经济健康状况与其航空市场的实力密切相关,这一点在一些欧洲市场中尤为明显,如下表所示。

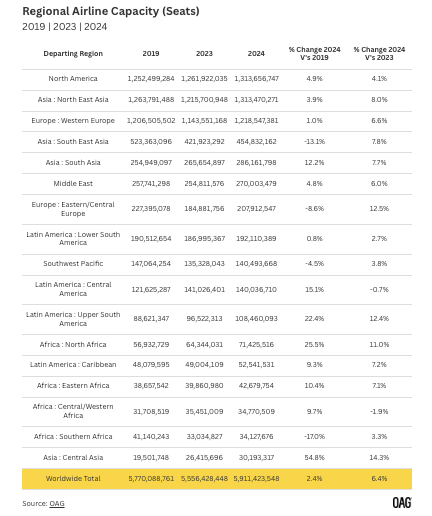

在全球二十大国家市场中,有一半尚未恢复到2019年的运力水平。这主要是因为地缘政治局势、航空税的征收以及可持续发展要求的压力等因素对运营造成了影响。

尽管与2023年相比,2024年的运力增长了8.3%,但德国的座位数仍比2019年少了17%,其国内运力相比2019年减少了一半。而在法国,国内运力减少了25%,这对航空业的整体复苏没有帮助。相比之下,其他欧洲市场如西班牙和意大利继续它们的复苏进度,分别比2019年增长了12.1%和11.3%。

中国尽管面临经济挑战以及一些市场持续的双边限制,仍然实现了10%的运力增长,可能会让国外观察者感到惊讶。然而,自2020年起,中国国内运力增长了约15%,而国际运力则下降了26%。国际运力的减少显然影响了传统的海外市场,如日本、韩国、泰国,对澳大利亚也有一些影响;这些市场还没恢复到2019年的状态,而中国市场是他们复苏缓慢的主要因素。

2024年增长较快的市场

2024年乃至自2019年以来,增长较为突出的市场包括了一些常规选手,它们似乎有时能够无视经济下行的压力,保持稳定增长并扩展网络。阿联酋是一个明显的赢家,其运力比2019年增加了15%,并且实现了10.5%的年同比增长。该地区所有主要的本地航空公司都在以尽可能快的速度增加运力。

印度的市场潜力现在才真正开始显现,这得益于印度航空和靛蓝航空这两家实力强劲的本土航空公司。两家公司都订购了大量飞机,这将进一步加速这个航空旅行潜力市场未来的增长。

伊斯坦布尔作为全球枢纽的地位不断加强,土耳其航空无疑是推动增长的重要力量,今年新增了多个目的地,相较于2019年实现了约12.3%的增长;随着IST机场获得同时运营三条跑道的批准,未来几年其运力将持续增长。或许令人惊讶的是,由于西班牙2024年实现了9.4%的增长,西班牙现在已成为欧洲最大的航空市场,超过了英国。

那么,您可能会问,在年同比6.4%的运力增长之下,大多数市场已恢复至疫情前水平,一些航空公司甚至创下了利润记录,新航线的开通,部分新型飞机的交付,以及未来几年令人兴奋的机会不断涌现。这种情况下,挫败感又源自何处?

飞机供应、维护问题和人员配备影响了航司的运力

2024年本可以成为航空业更加辉煌的一年!只有当我们跳出日常数据的局限,放眼更广阔的全球图景时,才能意识到这一年本可以有多么美好。

新飞机的交付因多种原因而变得很挑战,与年初的预期相比,两大制造商可能交付的新飞机数量将比原计划少约30%。这些未交付的飞机使得航空公司难以按照最初的计划执行航班时刻表,不得不临时取消航班,并让员工休假。当飞机供不应求时,短期租赁协议或延长租赁并不便宜,今年这种情况尤为明显,一些航空公司选择不租赁飞机而是取消航班,不承担额外的运营成本。

发动机问题给空客带来了巨大困扰,A350和A320的问题尤其让人感到沮丧。靛蓝航空目前有大约70架飞机因普惠发动机问题而停飞等待零件更换,这每天约“损失”68,000个座位。而在墨西哥,低成本航空公司Volaris由于发动机相关的维护问题,大约有25架飞机停飞,导致该公司今年的运力减少了18%。

虽然人工智能似乎能够完成大部分任务,但它既不能驾驶飞机,也无法打开紧急出口。对于许多航司来说,人才是他们最宝贵的资产。这使得当前几乎每个行业部门的人才短缺都成为新年即将到来之际的一大担忧。无论航空公司招聘速度多快,事实上,不断有老员工退休或离开航空业,这种技能和经验的流失需要几十年才能弥补。但对于那些仍留在行业内的员工来说,现在要求加薪却是再好不过的时机了!当然,这些加薪最终会转化为更高的机票价格,以及旅客对航空旅行成本日益增多的抱怨。如果旅客知道每次航空旅行为航司带来的利润是多么微薄,也许他们会重新思考航空旅行的价值!

飞机供应问题和持续的维护难题在短期内不会消失,可能会延续到2025年甚至2026年。因此航空公司将继续以前所未有的创造力来最大化他们的网络和收入。本周,伊比利亚航空启动了马德里至波士顿的A321XLR服务,飞行时间长达九小时,或许标志着未来几年将有更多有趣的机会,但首先还是需要解决一些悬而未决的问题。

最后,这一切都发生在2024年,而有明确迹象表明,由疫情后报复性消费驱动的2023年创纪录收入(尽管在某些情况下伴随着创纪录的成本)的需求正在略微降温。尽管人们对航空旅行的热情依旧,但经济压力(如生活成本上升)、税费增加以及地缘政治事件的持续威胁将使大多数航空公司和机场的高管们对未来保持高度警觉。当然,这也将我们带入了2025年对于新变化的期待中。敬请关注我们即将发布的2025年展望!

资料来源:Airline Capacity Grew 6.4% in 2024, But Could it Have Been Better? (OAG)