美国航司告诉你,为什么忠诚度计划已死

最近和几家外航的朋友们煲电话粥,讨论了一些最近行业上的情况。忠诚度计划的式微算是一个典型的变化——美国客户对忠诚度计划的关注度和预算都大不如前。

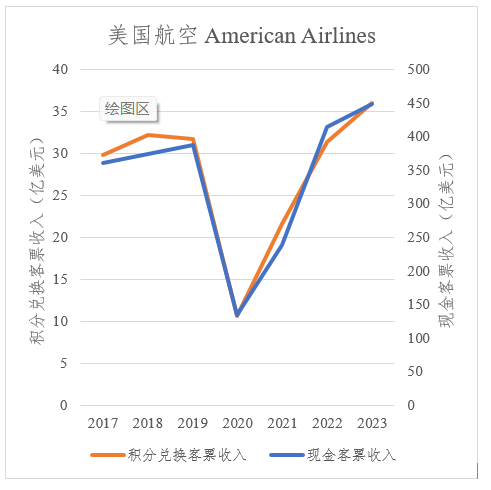

我们以美国航空公司(American Airlines)为例。美国航空公司的忠诚度计划客运收入从2017年的29.79亿美元涨到了2023年的35.98亿美元,涨了21%。考虑到中间三年的COVID-19疫情,这个数字很好,对不对?

但是,如果将这个数字和售票收入(361.52亿美元到449.14亿美元)的涨幅(24%)比较,会发现忠诚度计划反而是拖后腿的那一个。事实上,除了在2017年到2019年之间忠诚度计划的收入贡献比例有所增加外,其它时候忠诚度计划的收入贡献比例都在减少。

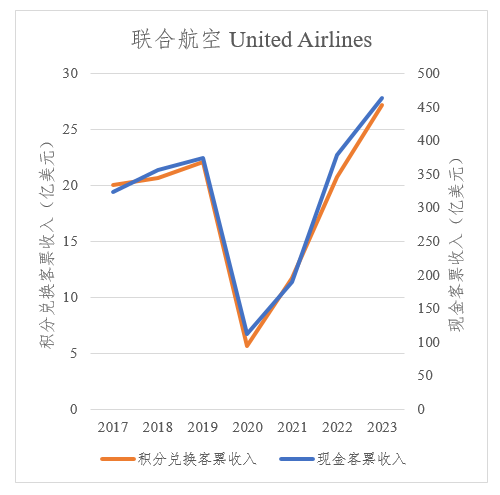

联合航空也是半斤八两:积分票收入涨幅是36%,和现金票的43%相比有很大的差距。

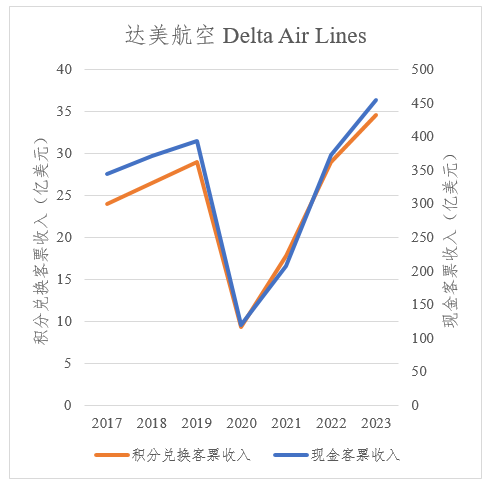

按照六年涨幅来看,达美算是唯一一家建立“有意义的”正向涨幅的公司(44%对32%)。但如果看最近一年的涨幅(现金票从373.2亿美元涨到454.47亿美元(22%),积分票从28.98亿美元涨到34.62亿美元(19%))来看,达美的涨幅更多来自于2017年积分客票收入的低基数。

总得来看,第一个挑战来自于那些企业客户。商务旅行通常被视为忠诚度计划里程的第一大来源——商务旅行者有了积分,航司有了“忠实的”客户,听上去是一个皆大欢喜的事情。但是,企业主们很不开心——因为这些旅客本质上是在用企业主的钱,办自己的事。

因此,我们可以看到越来越多的差旅管理公司(TMC)正在机票采购上帮助企业主严格执行费用控制政策——例如“最低价原则”。常见的最低价原则包括了“同一航班最低价”和“同一时间段最低价”两种——前者限制航空公司以销售更贵(但附赠里程更多)的机票的形式给予旅客回扣的行为,后者则要求旅客不能“忠诚”于某一家航空公司,而必须按照当前合适的价格行事。

在这样的背景下,航空公司在面向企业差旅者的销售上进退两难。美国航空公司的经历是一个典型的案例——作为2022年上任的首席商务官Vasu Raja的NDC改革的一部分,他们试图取消从TMC渠道购买的客票的里程回赠,仅保留直销渠道销售的里程。

Vasu的改革是对两个问题的试探性探索。第一个问题是在商务旅行当中到底是谁说了算。如果是商务旅客说了算,则商务旅客会去直销渠道购票,打出行程单,然后拿去公司报销,公司不会亏;如果是老板说了算,那么以美国航空的航线网络,即使不给里程也会有人买,平白无故少了一笔成本,公司也不亏。第二个问题,则是那些“忠诚度计划会员”,尤其是Concierge会员们,到底有多“忠诚”。

但是,在第一个问题上,最坏的结果发生了。一方面,自己拿去报销对于时间非常宝贵的商务旅客而言是一件很麻烦的事情,这也就是为什么企业会请TMC帮忙处理差旅事务。另一方面,企业主也守住了底线,没有给这些费控政策外的机票报销。而在第二个问题上,事实证明在实实在在的时间成本和来自企业主的内控压力下,里程回赠和“忠诚”对打工人一文不值——“能否报销”显然是优先级更高的事情。

确保能报销了以后,那当然是谁送的里程多选谁了。因此,这群商务旅客直接“叛变”到了其他航空公司(尤其以同在纽约和洛杉矶有强大覆盖的联合航空和达美为甚)。在2024年5月的投资者会议上,Robert(Robert Isom,美国航空CEO)直接炒了Vasu鱿鱼,宣布恢复过往的里程政策。

Vasu 20年的职业生涯生不逢时,不幸成为了费控政策下航空公司“创新业务”萎缩的替罪羊。但是单就忠诚度计划而言,航空公司为了应对,也推出了一些改革——例如将里程回赠给企业,而非旅客。但是企业主对此的响应显然是不积极的——对于现金流为王的企业而言,无偿将现金借给航空公司绝对不是什么好主意。

TMC反过来提出了一些解决方案——例如不附带任何积分回赠的协议价“裸票”。比如我个人今年的国际差旅所购买的机票,都已经是这样的“裸票”了。当然,这种协议价“裸票”对忠诚度计划的影响,显然是灾难性的。

另外一个首要的影响是联名信用卡。联名信用卡曾经是一个发掘长尾客户的好渠道——大家在日常生活中刷卡,像“储蓄罐”一样累积积分,然后兑换一张机票。

但是,联名信用卡的本质和商旅客户别无二致,都是“羊毛出在猪身上”的逻辑——在商旅客户的案例中,旅客得到积分回赠,为此支付额外价格的是企业主;在联名信用卡的案例中,持卡人得到积分回赠,为此支付额外手续费的是商家。

因此,正如企业主通过TMC挑战这种生态一样,商家也在通过挑战信用卡手续费的合理性挑战这种生态。Visa和MasterCard在2024年3月的和解协议(当时我曾经写过一篇文章《降低的信用卡手续费如何影响旅游行业?》)要求Visa和MasterCard降低手续费,并允许商家将1%到2%的刷卡手续费转嫁给消费者。这使得“羊毛出在猪身上”的逻辑不再适用——消费者最终需要为这些积分支付实实在在的现金成本。

同时,旅游行业的第三方提供商也在改变旅客的消费模式。

忠诚度计划最大的弱点在于其完全由单一航空公司控制的不透明性。正如我们一群资深飞友将不少航空公司的忠诚度计划里程形容为“空中冥币”一样,兑换标准可能会相对累积里程时发生变化,而这种变化往往只有“贬值”一个方向。同时,“忠诚”决定了其具有封闭性和限制性,只能从一家或者几家航空公司的积分累积,兑换一家航司或几家航司的机票。

“机票分期”算是一个典型的变化。同样作为吸引休闲旅客的解决方案,机票分期的透明性(每期现金流支出等非常明确)、竞争性(由多家公司提供,利率上存在激烈的竞争)和开放性(各家航空公司都可以使用)的特性,显然对于休闲旅客而言更具吸引力。

第三方休息室的崛起也在影响航司忠诚度计划的吸引力。对于经济舱旅客而言,休息室是一个典型的成为会员(尤其是高端会员)的理由。但是如今环亚Plaza Premium、Priority Pass、龙腾、悦途等公司高速崛起,在香港等核心机场的休息室市场打得不可开交,也会导致忠诚度计划吸引力的下降。

因此,忠诚度计划正在陷入一个恶性的下行循环——忠诚度计划给旅客的回馈越低(“贬值”),旅客越倾向于离开;旅客越离开,忠诚度计划在总体收入中的贡献下降;贡献越低,能够投入的资源越少,回馈又进一步降低。这是整个行业的一大变化——无论是中国的国、东、南航,还是美国的美国航空、达美、联合航空,这都是必须要面对的问题。