这个国庆假期,“酒店刺客”都被教做人了

国庆假期结束,全国酒店市场数据出炉。细看之下,有几处很有意思。

酒店之家数据显示:

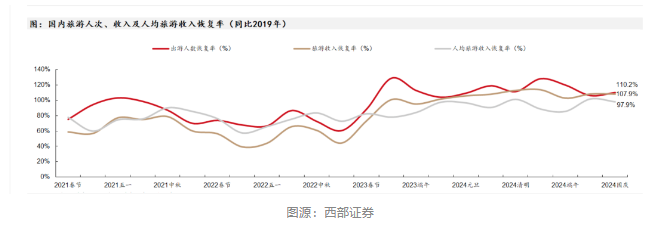

9月30日到10月6日,全国酒店平均每房收入(RevPAR)为187.5元,同比增长24%。

全国酒店平均房价是268.7元,入住率是69.8%,入住率的增长幅度明显高于房价增幅。

整体呈现量增价微跌的趋势,这与外界猜测的“量稳价跌”有所不同。

显然,酒店商家普遍采取了“压制涨价、力保入住率”的策略。

这是很聪明的做法。之前暑期市场的平淡,让很多酒店商家对国庆假期不再预期高涨。

事后的数据也证明了,他们的选择是对的。

首先,看交通部的数据:

国庆期间日均人流量为2.8亿,同比去年增长3.9%,较2019年同期增长23.1%。

这是什么水平?相比今年暑期,客流量仅有微幅增长。

也就是说,当前市场客源有限,酒店如果继续大幅涨价,就一定会被更低价的同行“卷死”。

其次,看文旅部的数据:

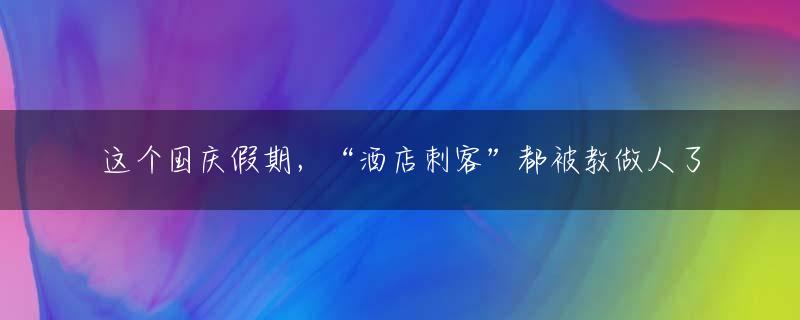

国内游客人均消费,恢复至2019年的97.9%。

国民人均旅游消费力尚未恢复至疫情前,压力依然存在。

客流稳定、消费承压,所以商家更加保守的策略就是靠谱的。

值得注意的是,国庆期间,经济型酒店表现突出,平均入住率达到71.7%,全面领跑市场。

同时,各类酒店的均价在国庆期间都有所上升,经济类、中档类和高档类酒店均出现不同幅度的价格增长。

但豪华酒店的价格,整体同比却呈下滑趋势。

另外,与2019年相比,全国酒店市场整体RevPAR仍有约9%的差距,并未完全恢复。

这也间接证明,这个假期酒店市场的“增量”主要来源于经济型和中档酒店。

为什么会这样呢?

一个不可忽视的因素,是出境游的复苏,分流了国内游客和消费力,高端消费力流失严重。

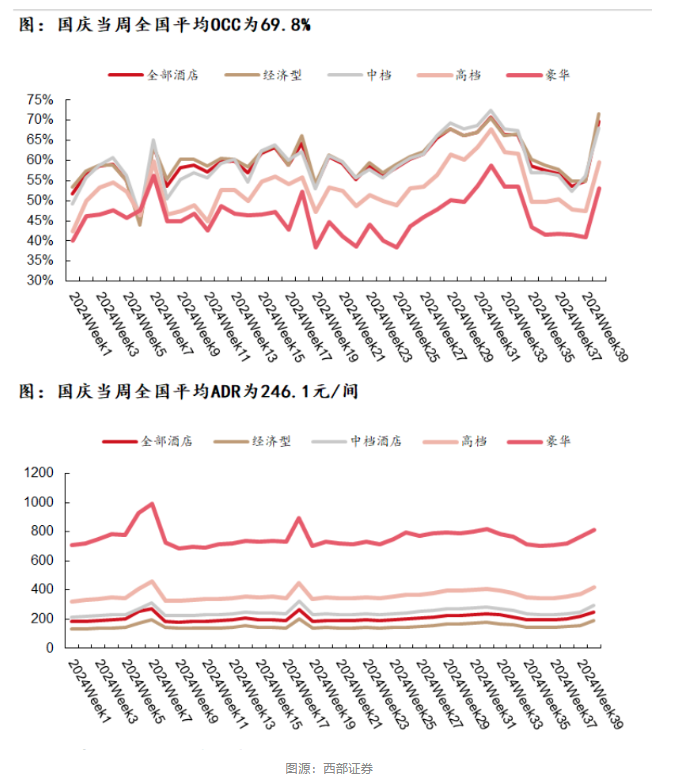

国家移民管理局出炉的数据远超预期:

十一期间,内地居民出入境758.9万人次,较去年同期增长33.2%。

毋庸置疑,今年国庆出境游市场的增长远超国内市场。

多家OTA平台发布的报告也印证了这一点。

去哪儿:一线城市居民更倾向于前往欧美等长线地区,而二线及以下城市居民则对东南亚这类短途目的地更为偏爱。

携程:出境游市场家庭出游比例由34%增长到37%,亲子游平均消费金额高于整体均值2倍以上。

飞猪:出境游预订量同比大幅增长超过50%。其中,国际酒店的预订规模达到2019年的1.2倍。

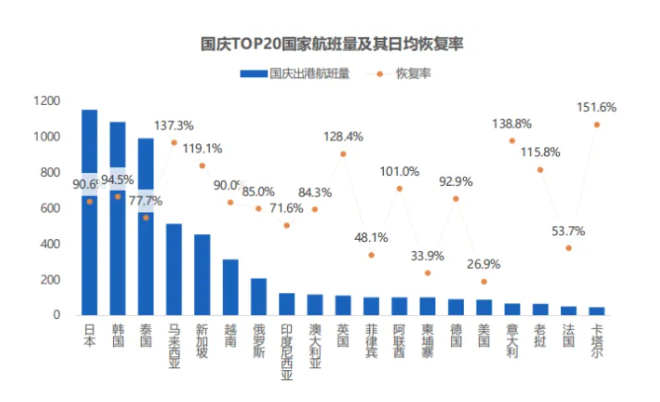

航班管家数据显示,2024年国庆期间,民航预计执行国际航班1.3万班次,恢复至2019年的85.5%。

Top20国家中,马来西亚、英国、阿联酋、意大利、老挝、卡塔尔等国家通航频次超过2019年水平。

透过层层数据,答案就呼之欲出了:

随着免签国家增多、机票酒店更便宜,让出境游的门槛不断降低,旅游市场里最有钱的那批消费者更倾向于出境游。

相对而言,留在国内的主要是消费力一般的群体。

在这种背景下,经济型酒店因其亲民的价格和满足基本住宿需求的特性,继续受到大众的青睐,保持着较高的入住率。

这也很好地解释了为何市场上出现经济型酒店持续火爆,而豪华型酒店则显得相对冷清的现象。

并且,这可能成为一个长期的趋势,毕竟目前出境游尚未全面恢复。

一个有意思的点是,今年出境游的客源也愈加“下沉”。

随着四五线城市居民陆续走出国门,传统高端酒店的消费群体正逐渐流失,进一步削弱了其市场基础。

未来,国内高端住宿市场将面临更多不确定性,尤其是那些依赖旅游散客的门店,将经历更加艰难的发展时期。

我们继续对旅游市场保持关注。